تحول دیجیتال و صنعت مالی

تحول دیجیتال، ادغام فناوریهای دیجیتال در تمامی زمینهها و عرصههای یک کسب و کار است، به گونهای که نحوه عملکرد افراد و ارائه ارزش به مشتریان را دگرگون میسازد. این دگرگونی یا دگردیسی همچنین یک تغییر فرهنگی به شمار میآید که سازمانها و و همچنین صنعت مالی را نیز ملزم میکند به طور پیوسته وضعیت موجود خود را به چالش بکشند و بیازمایند. به گفته دکتر شامی زنجانی:

“تحول دیجیتال تغییری شگرف در عملکرد یک سازمان و یا یک کشور با محوریت فناوریهای تحولآفرین است؛ از میان این فناوریها میتوان به اینترنت اشیا، رایانش ابری، اپلیکیشنهای موبایل، رسانههای اجتماعی، واقعیت مجازی و افزوده، تحلیلگری داده، هوش مصنوعی و بلاکچین اشاره کرد.”

صنعت خدمات مالی، به دلیل تقاضای مداوم مصرفکننده برای محصولات و خدمات جدید و نوآورانه که همراه با تجربه کاربری غنی، زمان ارائه کوتاهتر و در عین حال کاهش هزینه همراه باشد، با نیاز روزافزونی برای دگرگونی سیستمها، نرمافزارها و فرایندها روبرو است. چابکی سازمان نیز به عنوان یک الزام کلیدی برای چنین تحول دیجیتالی در حال ظهور است. طی چند سال گذشته، ماهیت خدمات مالی به دلیل تقاضای مصرفکننده برای خدمات بسیار شخصیسازیشده، رابطهای بصری با پشتوانه امنیت قوی و شفافیت تجاری، تغییر کرده است. به نظر میرسد شرکتهای خدمات مالی که با حفظ محوریت مشتری مداری، تحول دیجیتال را آغاز کردهاند، با برداشتن اولین گام در مسیر صحیح، به چشم انداز خود نزدیکترند؛ اما انعطافپذیری در تداوم فناوریهای جدید و نوظهور نیز برای حفظ برتری در بازار پویا و رقابتی امروز حیاتی است. برای افزایش سهم بازار، استفاده از “ابر” برای بهبود امنیت، استفاده از “هوش مصنوعی” برای خدمات متنی و شخصی، در راستای چشم انداز و استراتژی شرکت و اتخاذ رویکردهای در حال تحول، مبتنی بر داده و بینش عمیق وجود دارد. چابکی سازمانی و توانایی نوآوری، انطباق و پاسخ سریع، دیگر یک انتخاب نیست، بلکه سنگ بنای تحول دیجیتال موفق است.

بلاک چین در تحول دیجیتال صنعت مالی

پیاده سازی فناوری بلاک چین در صنعت مالی میتواند به مزیتهای متعددی برای این صنعت بینجامد. به عنوان مثال بلاک چین در خدمات مالی منجر به معرفی تامین مالی غیرمتمرکز شده است که بیشتر به نام DeFi شناخته میشود. دیفای شکلی از تأمین مالی است که از فناوری بلاک چین پشتیبانی میکند و هدف آن حذف واسطهها از خدمات مالی با استفاده از قراردادهای هوشمند است.

برخی از موارد استفاده از بلاک چین در خدمات مالی عبارتند از:

- سرمایه باز:

بستری که امکان ارتباط میان نهادهای مالی با اشخاص ثالث و مشتریان را ایجاد میکند. این تحول توسط APIها و فناوری بومی ابری انجام میشود. این APIها امکان انتقال تقریباً آنی اطلاعات مالی بین بانکها، مشتریان و اشخاص ثالث را فراهم می کنند.

- پرداخت های فرامرزی:

از آنجا که بانکها برای هر انتقال وجه، هزینه دریافت میکنند، انتقال کالا یا پرداخت از طریق مرزها گران و کند انجام میشود. به عنوان مثال، اگر شخصی مجبور به انتقال پول از ایالات متحده به روسیه باشد، فرآیند انتقال باید از طریق یک یا چند موسسه مالی قبل از رسیدن به گیرنده انجام شود. بلاک چین به افراد این امکان را میدهد که از نهادهای مختلف با حداقل دلالی، پول ارسال و دریافت کنند. همچنین، با کمک سیستمهای پرداخت بلاکچینی که توسط شبکههای بلاک چین مانند Stellar و Ripple پشتیبانی میشوند، پرداختهای برون مرزی به سرعت و مقرون به صرفه انجام میشود.

- بسترهای وام دهی:

قبل از اینکه بلاک چین به وجود بیاید، مردم برای ایجاد اعتماد و انجام تراکنش به واسطه نیاز داشتند. اما با بلاک چین در امور مالی، وام گیرندگان میتوانند مستقیماً با وام دهندگان در مورد نرخ بهره، اقساط و مدت تراکنش با کمک قراردادهای هوشمند غیرقابل تغییر، معامله کنند. وام گیرندگان و وام دهندگان میتوانند در مورد شرایط قراردادهای هوشمند مذاکره کنند.

- راهکارهای مدیریت فاکتور و صورتحساب

با استفاده از بلاک چین در امور مالی، شرکتها میتوانند فاکتورها را از طریق قراردادهای هوشمند روی بلاک چین آپلود کنند. اطلاعاتی مانند تاریخ سررسید پرداخت، مبلغی که باید پرداخت شود و جزئیات مشتری را میتوان در بلاک چین ذخیره کرد. هنگامی که فرد صورتحساب را پرداخت کرد، قرارداد هوشمند وضعیت فاکتور را به عنوان “پرداخت شده” به روز می کند و به شرکت ها اطلاع میدهد که مشتری پرداخت را انجام داده است.

- شفافیت هزینهکردهای دولتی

دولتها در سراسر جهان روشهای دیجیتالی را برای روزآمد کردن فرآیندهای قانونی و ایجاد روابط خوب با شهروندان اتخاذ میکنند. پیشرفت در فناوریها امکان افزایش شفافیت تأمین مالی عمومی را برای قابل اعتماد کردن سیستم فراهم کرده است.تصور کنید شهروندان میتوانند ردیابی کنند که چه مقدار برای ساخت یک جاده هزینه شده است.

نقش راهبر در تحول دیجیتال

در دگرگونی دیجیتال، نقش رهبر در هدایت فرآیند تصمیمگیری سریع و پیشبرد تغییرات بسیار حائز اهمیت است. رهبری دیجیتال به عنوان ترکیبی از فرهنگ و شایستگی یک رهبر در بهینه سازی استفاده از فناوری دیجیتال برای ایجاد ارزش در شرکتها تعریف میشود و چالشهای متعددی نیز پیش روی آن قرار دارد.

یکی از چالشهای مهم بر سر راه دستیابی به تحول گسترده، بیمیلی کارکنان به پذیرش فناوریها یا سیاستهای جدید است. در همین راستا، اندازه شرکت نیز میتواند عامل مهمی به حساب آید زیرا هرچه اندازه شرکت بزرگتر باشد، متقاعد کردن نیروی کار برای پذیرش تغییر نیز سخت تر خواهد شد. هنگام راهبری تحول دیجیتال، یکی از مسئولیتهای رهبر این است که در بین کارمندان شور و شوق برای فرصتهای تحول به وجود آورد. نکته دیگری که در پیاده سازی تحول دیجیتال حائز اهمیت است، پاسخ به این پرسش است که چگونه فناوری میتواند به شرکتها در ارائه خدمات بهتر به مشتریان کمک کند.

برای افزایش همراهی کارکنان در مسیر تحول دیجیتال، یکی از مسئولیتهای اصلی رهبران این است که توجه تیمها را به این مسئله معطوف کند که چگونه فناوری میتواند حجم کاری آنها را کاهش دهد و به ارزش بیشتر شرکت کمک کند.

علاوه بر این، داشتن اهداف مبتنی بر مشتری برای تحول میتواند به مدیران کمک کند تا فناوریهایی را انتخاب کنند که واقعاً میتواند در تحول مثبت یک شرکت نقش داشته باشد. بهعنوان رهبری که تحول دیجیتال را آغاز میکند، باید این نکته را به خاطر داشت که ایجاد تغییر در همه سطوح و جذب همزمان همه کارمندان، به زمان نیاز دارد. در حالی که پذیرش تغییر دیجیتال میتواند هدف خوبی باشد، تکنیکهای مدیریتی و ارتباطی مؤثر را نباید فراموش کرد. شرکتها باید سعی کنند تکنیکهای ارتباطی و مدیریت موفق را با ابزارهای دیجیتال ادغام کنند تا شفافتر و کارآمدتر شوند.

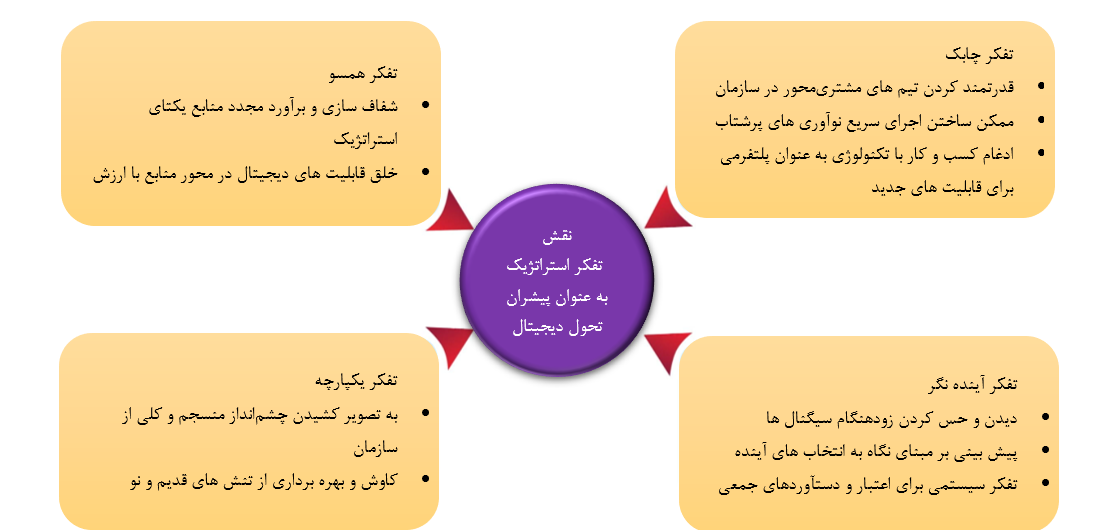

نقش تفکر استراتژیک در تحول دیجیتال

تفکر استراتژیک در وهله نخست به ما کمک میکند تا به جای عملکرد واکنشی (Proactive)، فعالانه (Active) وارد عمل شویم. یعنی به جای آنکه منتظر اتفاقاتی بمانیم که به ناچار ما را در مسیر تحول پرتاب کنند و برای شرایط (ناخوشایند) ایجاد شده که از پیشی گرفتن رقبا تا از دست دادن سهم بازار و … را به دنبال دارد، چاره اندیشی کنیم، ما ابتکار عمل را به دست بگیریم و فعالانه به دنبال راه های ممکن برای سبقت گرفتن و بهبود شرایط باشیم.

تفکر استراتژیک همچنین می تواند حس جهت گیری بهتری به ما بدهد. به این معنا که با دیدن فرصتی برای دستیابی به تغییر، به درستی به سمت آن حرکت کنیم. متفکران استراتژیک کارآمد تمایل دارند فرصت های بادآورده را رصد و از آنها استفاده کنند.

در تحول دیجیتال ، چهار عنصر از تفکر استراتژیک که عبارتند از (تفکر همسو)alignment thinking،(تفکر یکپارچه) Integrative thinking،(تفکر چابک) Agile thinking و (تفکر آینده محور) Future thinking به ایجاد مهارت بیشتر در مدیران کمک میکنند. تفکر همسو و تفکر یکپارچه به اطمینان از تمایز پایدار و انسجام سازمانی قوی برای کارایی و تأثیر بیشتر کمک می کند و تفکر چابک و آیندهاندیشی استقلال بیشتری برای واکنش سریع به تغییرات پویای کسبوکار و جسارت بیشتر برای نوآوری فراهم میکند.

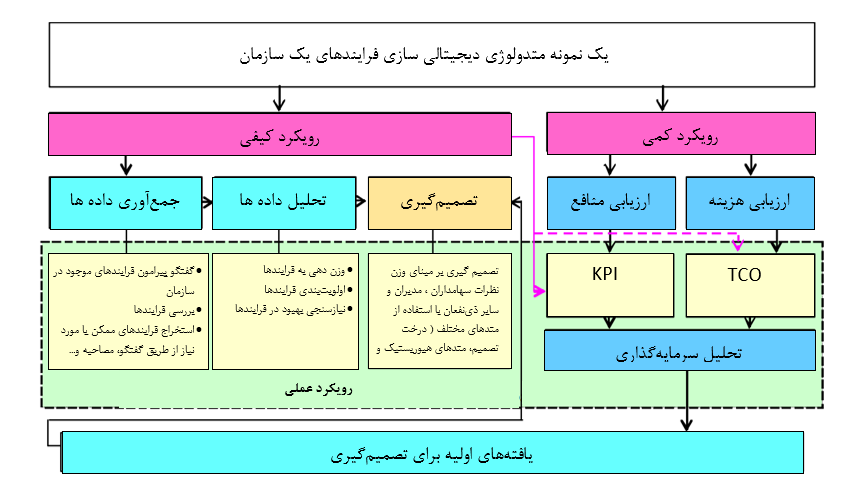

رویکرد دیجیتالی سازی فرایندهای سازمان

برای بررسی نیازمندی تحول دیجیتال در یک سازمان یا صنعت، روش های متعددی با توجه به اعلام نیاز سازمان یا راهکارهای ممکن برای گذر از چالشها و بهبود حوزه های مختلف کسب و کار قابل تصور است. نمودار زیر، فرایند بررسی یک سازمان و ارزیابی آمادگی آن در پذیرش تحول دیجیتال با تمرکز بر فرایندها را نمایش میدهد که میتواند به عنوان یک متدولوژی در کسب و کارهای مختلف مورد استفاده قرار گیرد.

نویسنده : فروغ مروّج صالحی